榮譽資質

榮譽資質 工業自動化

工業自動化 馬達

馬達 消費電子

消費電子 汽車電子

汽車電子 新能源

新能源 公司動態

公司動態 行業動態

行業動態

TELEPHONE 0510-85614898

FAX 0510-85627172

EMAIL fengjc@wxhongxun.cn

ADD 無錫經濟開發區高凱路27號 蘇ICP備2021053949號-1

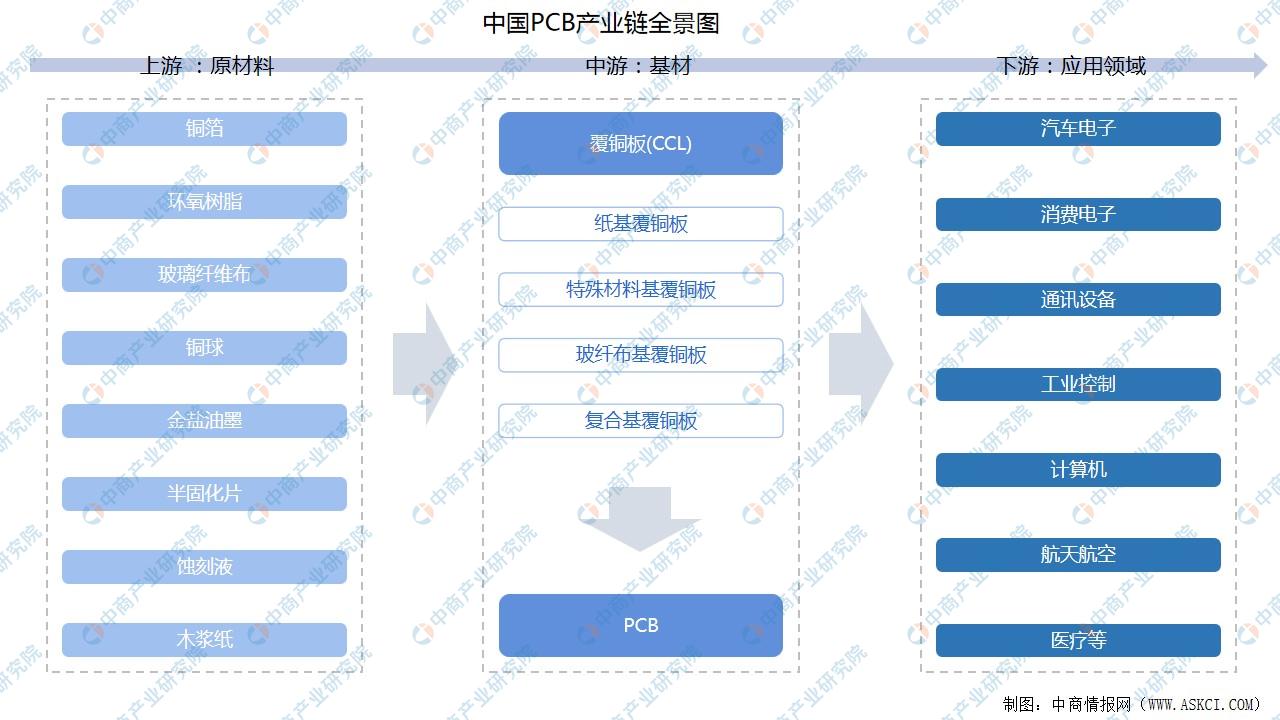

中商情報網訊:印制電路板是承載電子元器件并連接電路的橋梁,被廣泛應用于通訊電子、消費電子、計算機、汽車電子、工業控制、醫療器械、國防及航空航天等領域,印制電路板產業的發展水平在一定程度上能夠反映一個國家或地區電子信息產業的發展速度與技術水準。

一、PCB的定義

印制電路板(簡稱“PCB”)是指在覆銅板按照預定設計形成銅線路圖形的電路板,其主要功能是使各種電子零組件按照預定電路連接,起電氣連接作用。印制電路板是組裝電子零件用的關鍵互連件,不僅為電子元器件提供電氣連接,也承載著電子設備數字及模擬信號傳輸、電源供給和射頻微波信號發射與接收等功能,絕大多數電子設備及產品均需配備,因而被稱為“電子產品之母”。

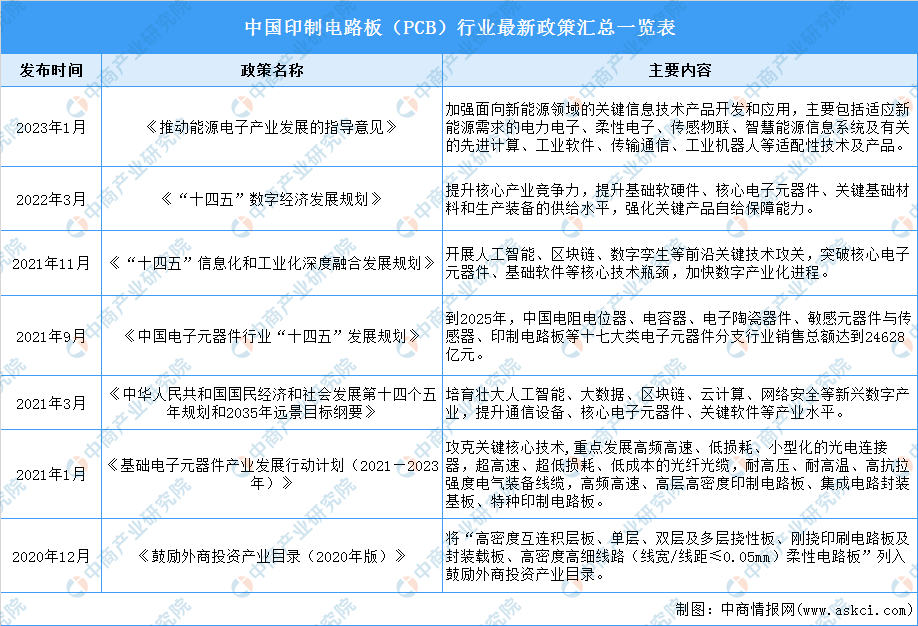

二、PCB行業發展政策

近年來,政府主管部門出臺了一系列與印刷電路板相關的法律政策,主要目的在于促進印刷電路板行業提供更方便、更快捷的機器設備,支持行業與領域高質量、快速發展。產業政策的逐步實施及新政策的不斷出臺,將對行業所在的公司的經營發展產生積極有利的影響。

三、PCB行業發展現狀

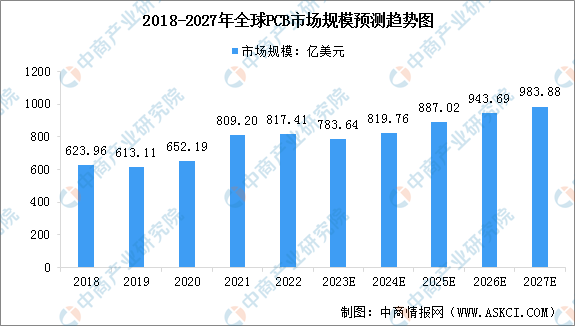

1.全球PCB市場規模

據行業知名研究機構Prismark統計,2022年全球PCB產業總產值達817.41億美元,同比增長1.0%。隨著新科技應用如AI、5G網絡通信、新能源車等持續帶動,預估未來5年PCB行業仍將穩步成長。根據Prismark預測,2022至2027年之間全球PCB行業產值將以3.8%的年復合增長率成長,到2027年將達到983.88億美元。

數據來源:Prismark、中商產業研究院整理

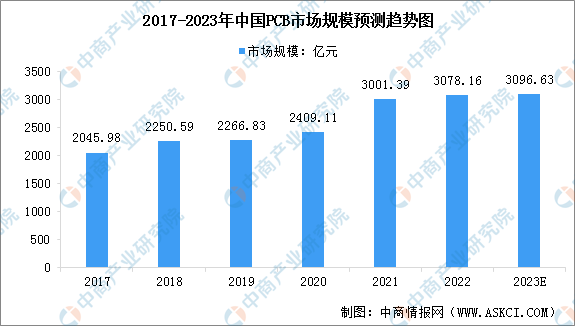

2.中國PCB市場規模

以ChatGPT為代表的人工智能技術的快速發展,將推動AI服務器及人工智能領域產品的大爆發,未來5年,5G、人工智能、物聯網、工業4.0、云端服務器、存儲設備、汽車電子等將成為驅動PCB需求增長的新方向。與此同時,全球電子整機以及汽車行業需求疲軟,將對PCB行業產生一定影響,預測2023年中國PCB產值增速將放緩,達到3096.63億元。

注:按1美元=6.8775元換算

數據來源:Prismark、中商產業研究院整理

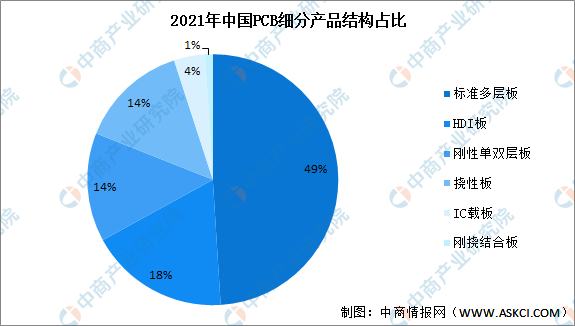

3.PCB市場產品結構

印制電路板細分市場主要產品包括剛性板、柔性板、剛撓結合板和封裝基板。從各細分市場產值規模占比來看,2021年中國PCB市場產品以剛性板為主,包括多層板、單雙面板、HDI板等,市場份額合計占比81%;柔性板占比14%;IC載板占比4%;剛撓結合板占比1%。整體來看,與日本、韓國等國家相比,我國PCB產品中高端印制電路板占比較低,具有較大的提升空間。

數據來源:Prismark、中商產業研究院整理

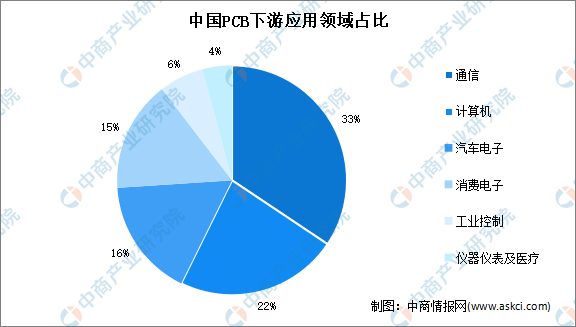

4.PCB下游應用情況

PCB下游應用領域分布較為廣泛,覆蓋通信、計算機、汽車電子、消費電子、工業控制等領域。數據顯示,2021年中國PCB下游應用領域占比最高的是通信,達到33%;其次是計算機,占比約為22%。其他下游應用領域PCB市場較大的是汽車電子和消費電子,占比分別為16%和15%。

數據來源:WECC、中商產業研究院整理

四、PCB行業發展前景

1.電子信息行業迅速發展,新型應用領域不斷擴大

近年來,隨著新一代信息技術的不斷突破,智能化汽車以及VR設備等新型電子產品不斷發展,以車載ADAS、車載雷達、可穿戴設備、AR/VR元宇宙設備等領域為代表的新興電子產品市場快速崛起,推動了中高端PCB產品需求的快速增長。同時,以ChatGPT為代表的人工智能技術的快速發展,預計也將帶來AI服務器及人工智能領域產品的大爆發,Prismark預測,未來5年,5G、人工智能、物聯網、工業4.0、云端服務器、存儲設備、汽車電子等將成為驅動PCB需求增長的新方向。

2.高階產品滲透率上升,行業龍頭競爭優勢擴大

從產品分類來看,智能手機、平板電腦以及可穿戴設備等電子產品向輕薄化、小型化以及多功能化方向發展的同時,為實現更少空間、更快速度、更高性能的目標,其印制電路板的“輕、薄、短、小”要求不斷提高。在這樣的背景下,PCB的線寬、線距、孔徑、孔中心距以及層厚都在不斷下降。而伴隨著5G跨6G的到來,對下游高端電子產品在集成度和性能上提出了更高要求,對于PCB也延伸出新的技術迭代需求。

為適應新技術的不斷發展,以FPC、HDI、SLP為代表的高階產品市場滲透率不斷上升。高階產品滲透率的上升對于PCB企業的研發、生產等提出了更高的要求,龍頭企業憑借領先的技術優勢,雄厚的資金實力以及強大的生產管理能力,行業競爭力將進一步凸顯,PCB行業向頭部企業集中的發展趨勢愈發明顯。

更多資料請參考中商產業研究院發布的《中國PCB市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、行業研究報告、行業白皮書、商業計劃書、可行性研究報告、園區產業規劃、產業鏈招商圖譜、產業招商指引、產業鏈招商考察&推介會等服務。